تدبیر دولت برای افزایش حقوق بازنشستگان، تورمزا نیست

به گزارش خبرنگار پارلمانی ایرنا، مرکز پژوهش های مجلس در گزارشی درباره تبصره ۶ لایحه بودجه ۱۴۰۳ که به بخش درآمدهای مالیاتی دولت می پردازد، درآمدهای مالیاتی را از مهمترین منابع درآمدی دولت در بودجه سالیانه کشور عنوان و اعلام کرده است: اتکای به منبع درآمدی فروش نفت با توجه به نوسانات شدید قیمت و همچنین تحریمپذیری آن یکی از چالشهای اساسی در کشور محسوب میشود. لذا افزایش درآمدهای مالیاتی و در نتیجه کاهش اتکا به درآمدهای نفتی در بودجه سالیانه همواره از مهمترین اولویتهای کشور بوده است.

آنگونه که بازوی پژوهشی مجلس عنوان کرده، افزایش درآمدهای مالیاتی میبایست همراه با کاهش فشار مالیاتی به واحدهای اقتصادی و از طریق افزایش شفافیت، کاهش فرار مالیاتی و هدفمندسازی معافیتهای مالیاتی صورت پذیرد.

مرکز پژوهش های مجلس: برخلاف برخی ادعاها، دولت بیشبرآوردی در محاسبه درآمدهای مالیاتی نداشته است

گزارش مذکور سپس به بررسی درآمدهای مالیاتی دولت های مختلف در یک دهه اخیر پرداخته و آورده است: در لایحه بودجه سال ۱۴۰۳ درآمدهای مالیاتی بدون احتساب درآمدهای گمرکی، ۱۱۲۲ هزار میلیارد تومان در نظر گرفته شده که نسبت به قانون بودجه سال ۱۴۰۲ معادل ۴۹.۸ درصد رشد داشته است.

مقدار پیشبینی شده برای درآمدهای مالیاتی در سال ۱۴۰۳ کمبرآوردی نداشته و در صورتی که دولت اهتمام بیشتری نسبت به کاهش فرار مالیاتی و افزایش بیشتر تعداد مؤدیان داشته باشد، میتواند افزایش نیز پیدا کند. بررسی رشد درآمدهای مالیاتی در سال های اخیر نیز بیانگر قابل تحقق بودن رشد ۵۰ درصدی درآمد های مالیاتی است.

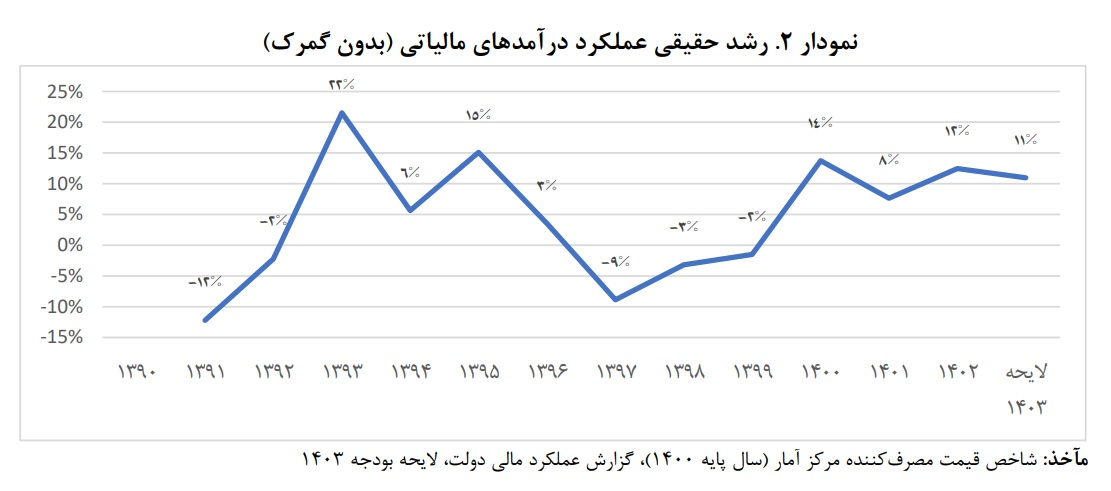

دولت سیزدهم رشد درآمدهای مالیاتی داشته ولی نه به خاطر افزایش نرخ مالیات

بر اساس اعلام مرکز پژوهش های مجلس، درآمدهای مالیاتی در فاصله سالهای ۱۴۰۰ تا کنون، هر ساله رشدی بیش از ۵۰ درصد را چه در مقادیر مصوب (ارقام مندرج در قوانین بودجه) و چه در عملکرد (وصول واقعی مالیاتهای مصوب) تجربه کرده است.

لازم به ذکر است این رشد به دلیل افزایش نرخ مالیات در قوانین کشور نیست، کما این که در این سال ها شاهد کاهش نرخ مالیات بر واحد های تولیدی و معافیت واردات نهادههای دارویی از مالیات بر ارزش افزوده در قوانین بودجه سنواتی بودهایم. ضمن اینکه نرخ مالیات بر ارزش افزوده کالای اساسی نیز در این مدت به یک درصد کاهش پیدا کرده است.

بنابراین می توان گفت قسمت عمده افزایش درآمدهای مالیاتی ناظر به تورم و در وهله بعدی، ناظر به کاهش فرار مالیاتی و افزایش تعداد مؤدیان است که منجر به عادلانه تر شدن نظام مالیاتی نیز می شود.

رشد یک درصدی مالیات بر ارزش افزوده در لایحه بودجه ۱۴۰۳، اقدام پسندیدهای بود

مرکز پژوهش های مجلس در ادامه این گزارش به بررسی بند مربوط به افزایش یک درصدی مالیات بر ارزش افزوده پرداخته و نوشته است: طبق لایحه بودجه سال ۱۴۰۳ نرخ مالیات بر ارزش افزوده با یک واحد درصد افزایش معادل ۱۰ درصد تعیین شده و منابع حاصل از این تغییر، صَرف متناسبسازی حقوق بازنشستگان لشکری و کشوری و والدین معظم شهدا میشود.

گزارش مربوطه سپس نظام مالیات بر ارزش افزوده را بررسی کرده آن را از جمله مالیاتهای مبتنی بر مصرف دانسته است که درحال حاضر بیش از ۱۶۰ کشور از آن به عنوان یک پایه مالیاتی اساسی با اهدافی نظیر افزایش درآمدهای مالیاتی دولت و گسترش شفافیت در ساختار اقتصادی بهره می برند.

نرخ مالیات بر ارزش افزوده؛ ۸ سال بدون تغییر/ درآمد ۶۵ همتی دولت تنها با یک درصد رشد مالیات بر ارزش افزوده

بر اساس اعلام مرکز پژوهش های مجلس، با توجه به ثابت بودن نرخ مالیات بر ارزش افزوده از سال ۱۳۹۴ تاکنون، از طریق افزایش این نرخ مالیاتی و کاهش همزمان نرخ مالیات بر اشخاص حقوقی، میتوان ضمن اصلاح نظام مالیاتی و کاهش فشار مالیات بر واحدهای تولیدی، کسری بودجه دولت را کاهش و درآمدهای مالیاتی را افزایش داد.

آنگونه که گزارش مرکز پژوهشهای مجلس پیشبینی کرده در سال ۱۴۰۳ هر واحد درصد افزایش نرخ مالیات بر ارزش افزوده موجب افزایش حدود ۶۵ هزار میلیارد تومانی درآمدهای مالیاتی میشود.

نگران نباشید؛ نرخ جدید مالیات بر ارزش افزوده، تورمزا نیست/ ۷۱ درصد کالاها معاف از مالیات بر ارزش افزودهاند

بر اساس اعلام بازوی پژوهشی مجلس، دامنه معافیتهای کالا و خدمات در قانون مالیات بر ارزش افزوده کشور بسیار گسترده است که همین امر منجر به کاهش آثار ناشی از افزایش نرخ مالیات بر ارزش افزوده بر وضعیت معیشت جامعه میشود.

مطابق تحقیق صورت گرفته و بر اساس وزنهای سبد کالا و خدمات مصرفی خانوار شهری بانک مرکزی، نزدیک به ۷۱ درصد از کالا و خدمات مصرفی مردم معاف از مالیات بر ارزش افزوده هستند. ضمن اینکه طبق سبد هزینه بانک مرکزی، این نسبت در خصوص خوراکیها و نوشیدنیها به ۸۴ درصد افزایش مییابد. به عبارت دیگر مالیات بر ارزش افزوده در ایران به کالاهای اساسی و مواد غذایی مایحتاج اصلی مردم اصابت نمیکند بنابراین افزایش یک واحد درصدی این مالیات، معیشت گروههای کمدرآمد را به خطر نمیاندازد.

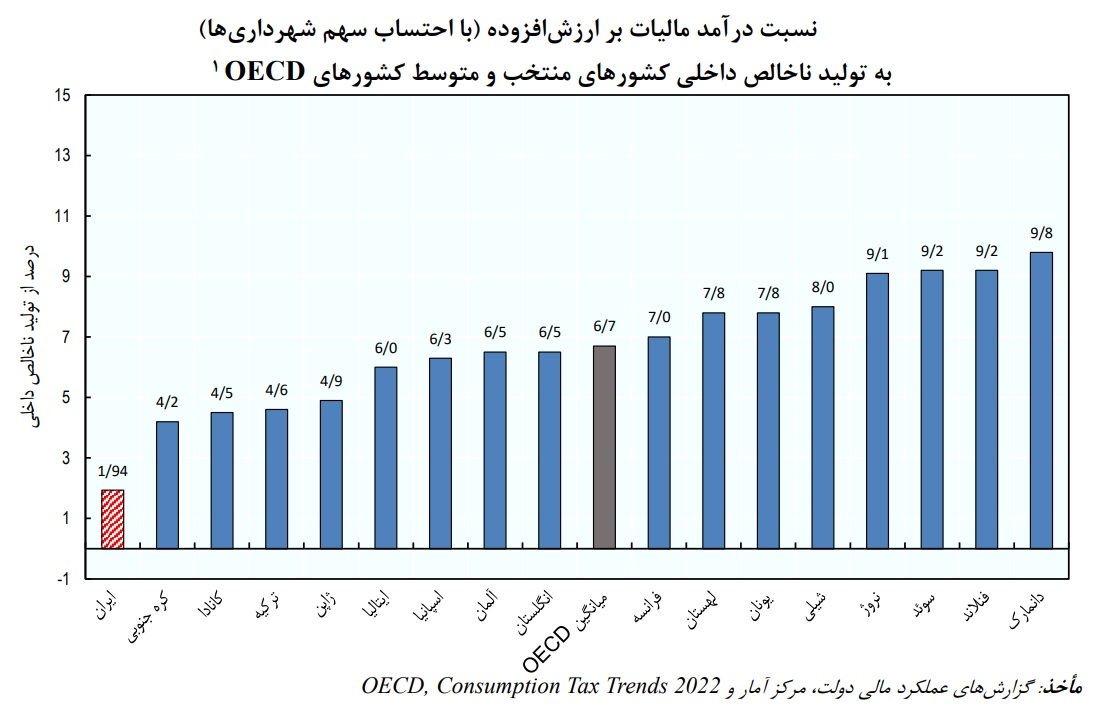

فاصله بسیار پایینتر نرخ مالیات بر ارزش افزوده در ایران با سایر کشورها

این گزارش تاکید کرده است که نرخ مالیات ارزش افزوده در ایران از بسیاری از کشورهای همسایه نیز پایینتر بوده و همچنین اختلاف معناداری با متوسط کشورهای عضو سازمان توسعه و همکاری اقتصادی (اکو) دارد.

همچنین نسبت این مالیات در ایران به تولید ناخالص داخلی برابر با ۱.۹۴ درصد (کمتر از ۲ درصد) است. در حالیکه میانگین این نسبت در کشورهای عضو سازمان توسعه و همکاری اقتصادی (اکو) ۶.۷ درصد بوده یا در ترکیه این نسبت برابر با ۴.۶ درصد است.

- 8 بازدید